【點(diǎn)晴模切ERP】財(cái)務(wù)管理中常用會(huì)計(jì)明細(xì)賬梳理說明

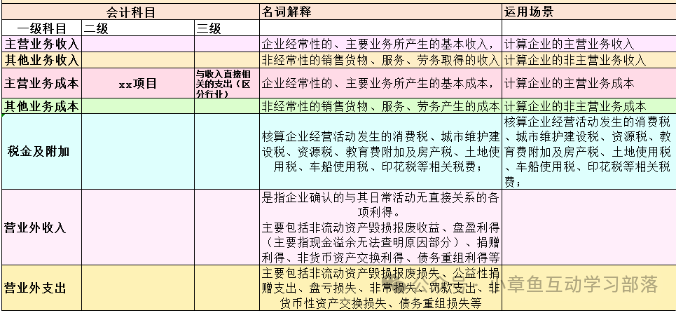

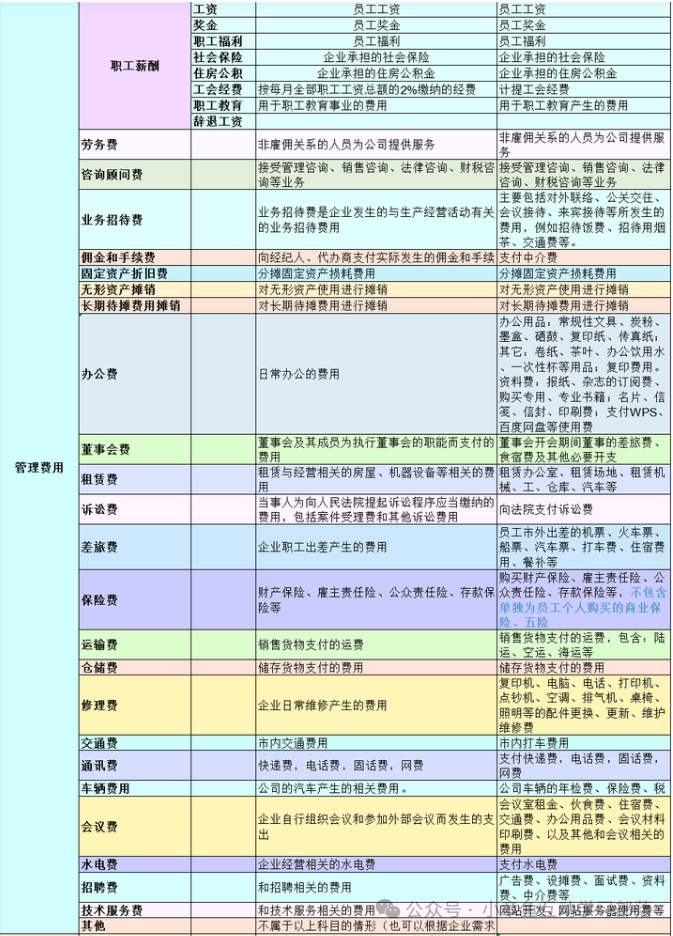

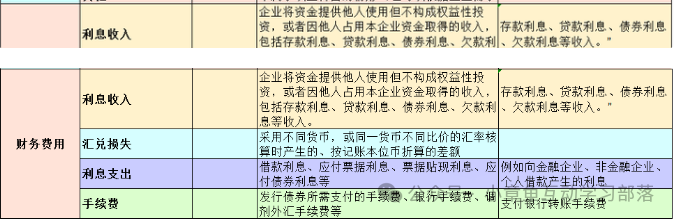

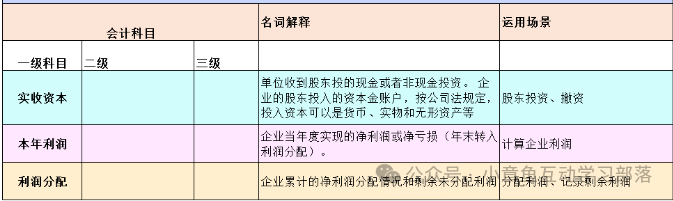

常見會(huì)計(jì)科目明細(xì)梳理,和應(yīng)用常見,場景說明 一. 資產(chǎn)類

二. 負(fù)債類

三. 損益類

四.所有者權(quán)益

于2017年修訂的《企業(yè)會(huì)計(jì)準(zhǔn)則第14號—收入(2006)》(以下簡稱《老準(zhǔn)則》)和《企業(yè)會(huì)計(jì)準(zhǔn)則第15號—建造合同(2006)》(以下簡稱《建造合同準(zhǔn)則》),并在此基礎(chǔ)上形成了《企業(yè)會(huì)計(jì)準(zhǔn)則第14號—收入(2017)》(以下簡稱《新準(zhǔn)則》)。與《老準(zhǔn)則》只規(guī)范收入的確認(rèn)與計(jì)量有所不同是,《新準(zhǔn)則》分別對合同收入與合同成本的確認(rèn)與計(jì)量做出了具體規(guī)范,且設(shè)置了若干與合同成本核算相關(guān)的會(huì)計(jì)科目以及與收入確認(rèn)結(jié)算環(huán)節(jié)相關(guān)的會(huì)計(jì)及科目,準(zhǔn)確理解并規(guī)范使用這些新設(shè)置的會(huì)計(jì)科目,對順利并準(zhǔn)確實(shí)施《新準(zhǔn)則》就顯得十分重要了。盡管與《老準(zhǔn)則》相比較,收入的確認(rèn)和計(jì)量規(guī)則發(fā)生了大幅度的變動(dòng),但《新準(zhǔn)則》仍然設(shè)置“主營業(yè)務(wù)收入”、“其他業(yè)務(wù)收入”、“主營業(yè)務(wù)成本”、“其他業(yè)務(wù)成本”來核算收入的確認(rèn)及成本的結(jié)轉(zhuǎn),換言之,收入確認(rèn)與成本結(jié)轉(zhuǎn)所使用的核心會(huì)計(jì)科目并未發(fā)生變化。需要進(jìn)一步強(qiáng)調(diào)的是,與以往相比較,《新準(zhǔn)則》下與收入確認(rèn)結(jié)算環(huán)節(jié)相關(guān)的會(huì)計(jì)科目卻發(fā)生大幅度的調(diào)整,簡言之,《新準(zhǔn)則》下新增設(shè)了“合同資產(chǎn)”及“合同負(fù)債”兩個(gè)科目,且這兩科目的核算內(nèi)容分別與傳統(tǒng)的“應(yīng)收賬款”和“預(yù)收賬款”科目非常相似,尤其需要提醒的是,在結(jié)算業(yè)務(wù)的賬務(wù)處理過程中,“應(yīng)收賬款”科目還有可能成為“合同資產(chǎn)”科目及“合同負(fù)債”科目的對應(yīng)科目。 1、“合同資產(chǎn)”科目的使用規(guī)則變化 “合同資產(chǎn)”科目只適用于分次確認(rèn)收入的情形,且合同雙方約定是企業(yè)履行各次履約義務(wù)在先、客戶履行各該次付款義務(wù)在后,由于在分次確認(rèn)收入的時(shí)點(diǎn),企業(yè)并未收到對應(yīng)的貨幣資金,《新準(zhǔn)則》將收入確認(rèn)時(shí)“懸空”的借方科目設(shè)定為“合同資產(chǎn)”。需要強(qiáng)調(diào)的是,如果收入是一次性確認(rèn)的,盡管雙方約定的是企業(yè)履行履約義務(wù)在先、客戶履行付款義務(wù)在后,《新準(zhǔn)則》卻將收入確認(rèn)時(shí)“懸空”的借方科目設(shè)定為“應(yīng)收賬款”。換言之,對于企業(yè)履行履約義務(wù)在先、客戶履行付款義務(wù)在后的結(jié)算條款,分次確認(rèn)收入模式與一次性確認(rèn)收入模式所適用的會(huì)計(jì)科目是不同的,“合同資產(chǎn)”科目適用于前者,“應(yīng)收賬款”適用于后者。 《新準(zhǔn)則》將“應(yīng)收賬款”界定為無條件應(yīng)收款,筆者的理解是,一旦結(jié)算款項(xiàng)納入“應(yīng)收賬款”予以核算,如果客戶在約定的付款期限內(nèi)不能如約履行其付款義務(wù),企業(yè)就可以無條件地通過法律訴訟途徑伸張其權(quán)力了。 納入“合同資產(chǎn)”科目核算的結(jié)算款項(xiàng),如果約定的收款期限屆滿且客戶尚未履行其付款義務(wù)時(shí),則需要將此部分“合同資產(chǎn)”結(jié)轉(zhuǎn)到“應(yīng)收賬款”,即應(yīng)借記“應(yīng)收賬款”科目,貸記“合同資產(chǎn)”科目。承上所述,結(jié)轉(zhuǎn)到“應(yīng)收賬款”科目的同時(shí),企業(yè)就可以啟用司法程序主張其收款權(quán)力了。 2、“合同負(fù)債”科目的使用規(guī)則變化 《新準(zhǔn)則》對“合同資產(chǎn)”科目與“合同負(fù)債”科目的啟用邏輯并不一致,“合同負(fù)債”科目既適用于分次確認(rèn)收入模式,也適用于一次性確認(rèn)收入模式,只要雙方約定的是客戶履行付款義務(wù)在先、企業(yè)履行履約義務(wù)在后即可。 當(dāng)依照合同約定先行收到結(jié)算款項(xiàng)時(shí),由于企業(yè)尚未履行其約定的履約義務(wù),《新準(zhǔn)則》將收取對價(jià)時(shí)“懸空”的貸方科目設(shè)定為“合同負(fù)債”,且《企業(yè)會(huì)計(jì)準(zhǔn)則第14號—收入》應(yīng)用指南(2018)中明確指出:企業(yè)因轉(zhuǎn)讓商品收到的預(yù)收款項(xiàng)適用本準(zhǔn)則進(jìn)行會(huì)計(jì)處理時(shí),不再適用“預(yù)收賬款”科目及“遞延收益”科目。這就意味著在《新準(zhǔn)則》框架下,“預(yù)收賬款”科目不再使用了。 當(dāng)合同約定的客戶先行付款的期限屆滿,且企業(yè)尚未收到相應(yīng)款項(xiàng)時(shí),《新準(zhǔn)則》要求應(yīng)將此情形對應(yīng)的尚未收取的結(jié)算款項(xiàng)納入“應(yīng)收賬款”科目予以核算,應(yīng)借記“應(yīng)收賬款”科目,貸記“合同負(fù)債”科目。借記“應(yīng)收賬款”科目,就意味著企業(yè)已經(jīng)獲取了一項(xiàng)無條件收款權(quán)利,并可以借此啟用司法程序主張其債權(quán);貸記“合同負(fù)債”科目,則意味著企業(yè)因此也相應(yīng)承擔(dān)了一項(xiàng)約定義務(wù),如果企業(yè)不能在約定的期限內(nèi)履行其約定義務(wù),企業(yè)同樣發(fā)生了違約行為。 “合同負(fù)債”科目核算的內(nèi)容中不包括預(yù)收的增值稅金額,預(yù)收的增值稅金額應(yīng)納入“應(yīng)交稅費(fèi)—待轉(zhuǎn)銷項(xiàng)稅額”科目予以核算,這就意味著“合同負(fù)債”科目的核算內(nèi)容與“主營業(yè)務(wù)收入”科目及“其他業(yè)務(wù)收入”科目的核算口徑是一致的,即均為非含稅金額,這也是與增值稅為價(jià)外稅的屬性相吻合的。 3、“應(yīng)收退貨成本”科目的使用規(guī)則變化 《新準(zhǔn)則》針對附有銷貨退回條款的銷售模式而專門設(shè)置了“應(yīng)收退貨成本”科目,用來核算按照預(yù)期將退回商品轉(zhuǎn)讓時(shí)的賬面價(jià)值扣除收回該商品預(yù)計(jì)發(fā)生的成本(包括退回商品的價(jià)值減損)而形成的余額,該科目的性質(zhì)屬于資產(chǎn)類。 由于“應(yīng)收退貨成本”科目的初始計(jì)量金額小于預(yù)期將退回商品的轉(zhuǎn)讓時(shí)的賬面價(jià)值,兩者之間的差額應(yīng)計(jì)入“主營業(yè)務(wù)成本”科目或者“其他業(yè)務(wù)成本”科目,換言之,結(jié)轉(zhuǎn)附有銷貨退回條款的合同成本的賬務(wù)處理存在特殊性,具體而言,應(yīng)借記“應(yīng)收退貨成本”科目(按照預(yù)期將退回商品轉(zhuǎn)讓時(shí)的賬面價(jià)值扣除收回該商品預(yù)計(jì)發(fā)生的成本(包括退回商品的價(jià)值減損)而形成的余額),貸記“庫存商品”、“合同履約成本”等科目(按照已轉(zhuǎn)讓商品時(shí)的賬面價(jià)值),按其差額,借記“主營業(yè)務(wù)成本”、“其他業(yè)務(wù)成本”等科目。這就意味著,收回該商品預(yù)計(jì)將發(fā)生的成本被先行結(jié)轉(zhuǎn)到“主營業(yè)務(wù)成本”或者“其他業(yè)務(wù)成本”科目中了,“應(yīng)收退貨成本”的初始計(jì)量以及營業(yè)成本結(jié)轉(zhuǎn)的計(jì)量規(guī)則均體現(xiàn)出了穩(wěn)健性。 企業(yè)發(fā)生附有銷貨退回條款的銷售時(shí),已收或應(yīng)收的合同對價(jià)款中預(yù)期因銷售退回將退回的金額,應(yīng)貸記“預(yù)計(jì)負(fù)債—應(yīng)付退貨款”科目。 點(diǎn)晴模切ERP更多信息:http://moqie.clicksun.cn,聯(lián)系電話:4001861886 該文章在 2024/3/31 0:44:07 編輯過 |

關(guān)鍵字查詢

相關(guān)文章

正在查詢... 晴ERP是一款針對中小制造業(yè)的專業(yè)生產(chǎn)管理軟件系統(tǒng),系統(tǒng)成熟度和易用性得到了國內(nèi)大量中小企業(yè)的青睞。")

晴PMS碼頭管理系統(tǒng)主要針對港口碼頭集裝箱與散貨日常運(yùn)作、調(diào)度、堆場、車隊(duì)、財(cái)務(wù)費(fèi)用、相關(guān)報(bào)表等業(yè)務(wù)管理,結(jié)合碼頭的業(yè)務(wù)特點(diǎn),圍繞調(diào)度、堆場作業(yè)而開發(fā)的。集技術(shù)的先進(jìn)性、管理的有效性于一體,是物流碼頭及其他港口類企業(yè)的高效ERP管理信息系統(tǒng)。")

晴WMS倉儲管理系統(tǒng)提供了貨物產(chǎn)品管理,銷售管理,采購管理,倉儲管理,倉庫管理,保質(zhì)期管理,貨位管理,庫位管理,生產(chǎn)管理,WMS管理系統(tǒng),標(biāo)簽打印,條形碼,二維碼管理,批號管理軟件。")

晴免費(fèi)OA是一款軟件和通用服務(wù)都免費(fèi),不限功能、不限時(shí)間、不限用戶的免費(fèi)OA協(xié)同辦公管理系統(tǒng)。")

|

400 186 1886

400 186 1886

晴公司官網(wǎng)")