[點晴模切ERP]舉例說明典型5種成本核算方法!

當(dāng)前位置:點晴教程→點晴ERP企業(yè)管理信息系統(tǒng)

→『 財務(wù)管理 』

制造業(yè)因為產(chǎn)品特性的不同,生產(chǎn)過程的復(fù)雜性,必然導(dǎo)致成本核算的差異性,以下5種成本核算方法,應(yīng)該是成本會計都必須熟練掌握的方法,收集整理了一些企業(yè)的應(yīng)用案例(來自網(wǎng)絡(luò)),希望對大家有幫助! 一、品種法 1、主要適用于生產(chǎn)過程中產(chǎn)品種類單一、生產(chǎn)過程連續(xù)且相對穩(wěn)定的制造企業(yè)。這個方法的核心是將所有生產(chǎn)費用直接分配到各個產(chǎn)品品種上,而不需要再進一步分?jǐn)偟骄唧w的產(chǎn)品批次或訂單上。 2、適用企業(yè)類型: 2.1 單一產(chǎn)品生產(chǎn)企業(yè):例如水泥廠、鋼鐵廠、石油煉制廠等,這些企業(yè)通常只生產(chǎn)一種產(chǎn)品或少數(shù)幾種產(chǎn)品,生產(chǎn)過程連續(xù)且產(chǎn)量大。 2.2 連續(xù)生產(chǎn)企業(yè):如化工廠、造紙廠、紡織廠等,這些企業(yè)的生產(chǎn)過程不間斷,產(chǎn)品在同一生產(chǎn)線上連續(xù)生產(chǎn)。 2.3 生產(chǎn)工藝穩(wěn)定且定型的企業(yè):這些企業(yè)的生產(chǎn)工藝流程相對固定,生產(chǎn)成本的變化較小。 3、應(yīng)用實例:一家水泥生產(chǎn)廠 3.1 成本項目收集: 直接材料:石灰石、黏土、鐵礦石等主要原材料。 直接人工:在生產(chǎn)線上直接參與生產(chǎn)的工人的工資。 制造費用:包括設(shè)備折舊、廠房租金、能源費用、維修費用等。 3.2 成本分配: 在品種法中,這些費用直接匯總到“水泥”這個單一品種上,而不再進一步分配到具體的生產(chǎn)批次或訂單上。 成本計算:假設(shè)某月生產(chǎn)了10,000噸水泥,總成本為5,000,000元,那么每噸水泥的生產(chǎn)成本為: 每噸水泥的生產(chǎn)成本=總成本/總產(chǎn)量 = 5,000,000元/ 10,000噸=500元/噸 4、應(yīng)用企業(yè):某某農(nóng)業(yè)股份有限公司(2023年創(chuàng)業(yè)板) 一家“新三板”創(chuàng)新層掛牌企業(yè),國家高新技術(shù)企業(yè),連續(xù)多年位列中國農(nóng)藥行業(yè)銷售百強。 公司主要從事農(nóng)藥的研發(fā)、生產(chǎn)和銷售。主導(dǎo)產(chǎn)品為高效環(huán)保型除草劑煙嘧磺隆、苯磺隆、環(huán)磺酮和新型廣譜殺菌劑丙硫菌唑等農(nóng)藥原藥及其相關(guān)制劑產(chǎn)品 成本核算特點:采用品種法核算,在產(chǎn)品成本核算直接材料,產(chǎn)成品包含直接材料、人工、制造費用

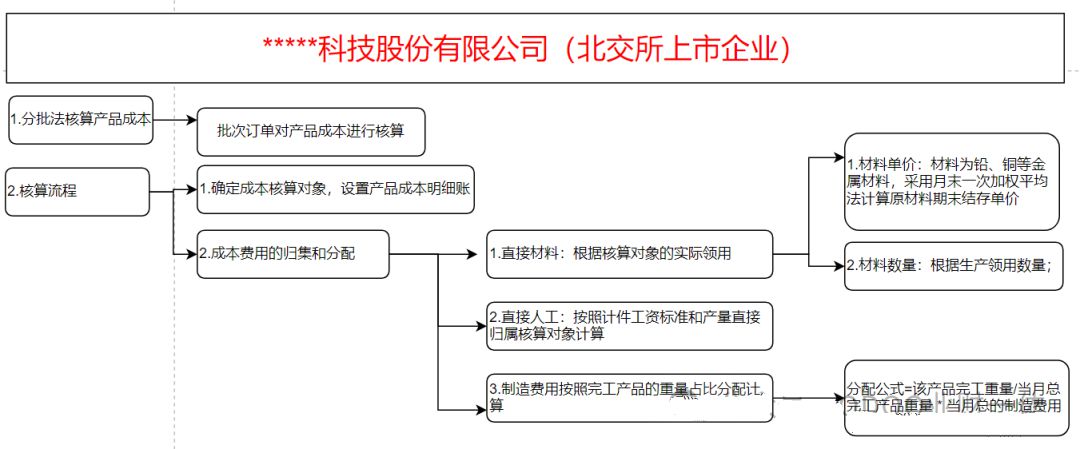

二、批次法 1、適用于生產(chǎn)過程中產(chǎn)品種類多樣且生產(chǎn)批次明確的制造企業(yè)。這個方法的核心是將生產(chǎn)費用按生產(chǎn)批次來歸集和分配,以準(zhǔn)確核算每一批次產(chǎn)品的生產(chǎn)成本。 2、適用企業(yè)類型: 2.1 多品種小批量生產(chǎn)企業(yè):例如服裝廠、家具廠、電子產(chǎn)品制造廠等,這些企業(yè)通常生產(chǎn)多種類產(chǎn)品,每種產(chǎn)品的生產(chǎn)批次明確且生產(chǎn)周期相對較短。 2.2 訂單式生產(chǎn)企業(yè):如機械制造廠、模具制造廠等,這些企業(yè)根據(jù)客戶訂單進行生產(chǎn),每個訂單形成一個獨立的生產(chǎn)批次。 2.3 產(chǎn)品規(guī)格和型號多變的企業(yè):生產(chǎn)過程中經(jīng)常需要根據(jù)市場需求調(diào)整產(chǎn)品規(guī)格和型號。 3、應(yīng)用實例:家具制造廠 3.1 成本項目收集: 直接材料:木材、五金件、油漆等具體用于每批次家具的原材料。 直接人工:參與生產(chǎn)該批次家具的工人的工資。 制造費用:包括設(shè)備折舊、廠房租金、能源費用、維修費用等,按一定的分配標(biāo)準(zhǔn)分?jǐn)偟礁鱾€批次。 3.2 成本分配: 假設(shè)該廠接到了三個訂單,分別生產(chǎn)100件A型椅子、200件B型桌子和50件C型沙發(fā)。每個訂單形成一個獨立的生產(chǎn)批次。 成本計算: 假設(shè)訂單A的成本項目為: 直接材料:10,000元 直接人工:5,000元 制造費用:3,000元(按一定比例分?jǐn)偅?/p> 總成本為:18,000元 那么,每件A型椅子的生產(chǎn)成本為: 每件A型椅子成本=總成本/總產(chǎn)量 = 18000元/100件=180元/件 類似地,可以計算B型桌子和C型沙發(fā)的生產(chǎn)成本。 4、應(yīng)用企業(yè):某某科技股份有限公司(北交所上市) 主要從事節(jié)能降耗電極新材料及電極產(chǎn)品的研發(fā)、設(shè)計和產(chǎn)業(yè)化生產(chǎn),主要產(chǎn)品包括高效節(jié)能降耗柵欄型鋁基鉛合金復(fù)合材料陽極、銅電解精煉或電積用不銹鋼陰極、鋅電積用高性能鋁合金陰極等 成本核算特點:

三、分步法 1、適用于生產(chǎn)過程復(fù)雜、生產(chǎn)步驟多且每個步驟都有獨立成本的制造企業(yè)。分步法的核心在于將生產(chǎn)過程劃分為若干個獨立的步驟或階段,并對每個步驟或階段的成本進行核算,然后逐步匯總計算產(chǎn)品的總成本。 2、適用企業(yè)類型: 2.1 流程生產(chǎn)企業(yè):例如化工廠、鋼鐵廠、紡織廠等,這些企業(yè)的生產(chǎn)過程復(fù)雜,生產(chǎn)流程分為多個連續(xù)的步驟。 2.2 大規(guī)模生產(chǎn)企業(yè):如汽車制造廠、電子產(chǎn)品組裝廠等,這些企業(yè)的生產(chǎn)過程包括多個生產(chǎn)階段,每個階段對產(chǎn)品的加工都有明確的劃分。 2.3 多階段生產(chǎn)企業(yè):生產(chǎn)過程中有明顯的階段劃分,每個階段都產(chǎn)生獨立的成本,并對最終產(chǎn)品成本有影響。 3、應(yīng)用實例:一家汽車制造廠 3.1 成本項目收集與分配:

3.2 分步成本核算:

3.3 成本計算: 每個階段的成本獨立核算,然后逐步匯總。例如: 原材料階段總成本:5,000,000元 零部件生產(chǎn)階段總成本:3,000,000元 總裝階段總成本:2,000,000元 質(zhì)檢與后處理階段總成本:1,000,000元 最終,每輛汽車的生產(chǎn)總成本為: 每輛汽車總成本=總成本/總產(chǎn)量=11000000元/1000輛=11000元/輛 四、分類法 1、適用于生產(chǎn)過程中產(chǎn)品種類較多且各產(chǎn)品種類之間成本差異較大的制造企業(yè)。分類法的核心是根據(jù)不同的產(chǎn)品類別或成本類別進行成本核算,而不是按照生產(chǎn)批次或生產(chǎn)步驟來核算。 2、適用企業(yè)類型: 2.1 多品種生產(chǎn)企業(yè):例如食品加工廠、化妝品廠、制藥廠等,這些企業(yè)生產(chǎn)多種類產(chǎn)品,每種產(chǎn)品的生產(chǎn)成本差異較大。 2.2 成本差異顯著的企業(yè):如高科技電子產(chǎn)品制造廠、精密儀器制造廠等,這些企業(yè)的不同產(chǎn)品種類的成本結(jié)構(gòu)和成本構(gòu)成差異顯著。 2.3 產(chǎn)品類別明確的企業(yè):產(chǎn)品可以明確劃分為不同類別,每個類別的成本可以獨立核算。 3、應(yīng)用實例:化妝品制造廠 3.1 成本項目收集: 直接材料:如原料、包裝材料等,根據(jù)不同產(chǎn)品類別(如護膚品、彩妝、護發(fā)產(chǎn)品等)分別收集。 直接人工:生產(chǎn)過程中各產(chǎn)品類別的人工成本。 制造費用:設(shè)備折舊、廠房租金、能源費用、維修費用等,根據(jù)不同產(chǎn)品類別分?jǐn)偂?/p> 3.2 成本分配: 化妝品制造廠生產(chǎn)不同類別的產(chǎn)品,如護膚品、彩妝、護發(fā)產(chǎn)品等。 每個類別的產(chǎn)品都有獨立的成本核算,不同類別產(chǎn)品的生產(chǎn)成本根據(jù)實際消耗的材料、人工和制造費用分別歸集和分配。 3.3 成本計算: 假設(shè)某月生產(chǎn)了三類產(chǎn)品:護膚品、彩妝和護發(fā)產(chǎn)品。 護膚品總成本:1,000,000元 彩妝總成本:800,000元 護發(fā)產(chǎn)品總成本:600,000元 每個類別產(chǎn)品的成本計算如下: 護膚品每單位成本 = 護膚品總成本/護膚品總產(chǎn)量 彩妝每單位成本=彩妝總成本/彩妝總產(chǎn)量 護發(fā)產(chǎn)品每單位成本 =護發(fā)產(chǎn)品總成本/護發(fā)產(chǎn)品總產(chǎn)量 五、作業(yè)成本法 1、通過分析企業(yè)的各項作業(yè)活動,計算這些作業(yè)活動的成本,并將這些成本分配到產(chǎn)品或服務(wù)上。作業(yè)成本法特別適用于那些間接費用比例較高、產(chǎn)品種類多樣且生產(chǎn)過程復(fù)雜的企業(yè)。 2、適用企業(yè)類型: 2.1 高技術(shù)含量和高間接費用的企業(yè):如航空制造業(yè)、電子制造業(yè)、精密儀器制造業(yè)等。 2.2 產(chǎn)品種類多樣且生產(chǎn)過程復(fù)雜的企業(yè):如汽車制造廠、大型機械制造廠等。 2.3 間接費用比例較高的服務(wù)性企業(yè):如咨詢公司、軟件開發(fā)公司等。 3、應(yīng)用實例:一家電子產(chǎn)品制造廠 3.1 識別和分類作業(yè)活動:

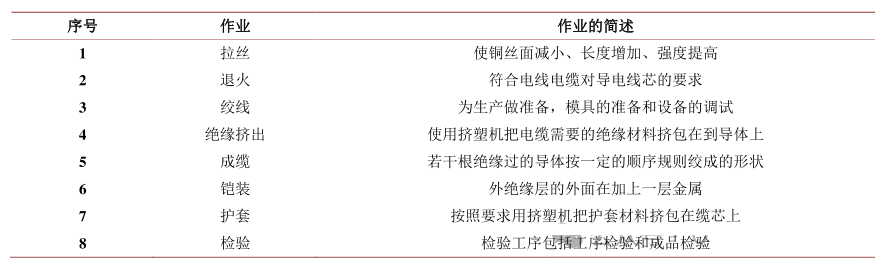

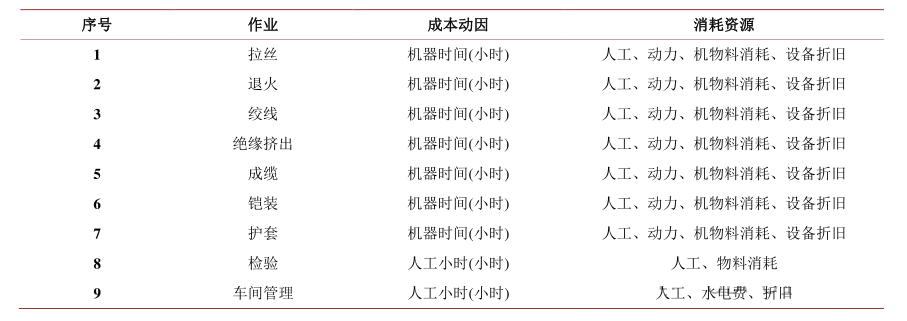

3.2 確定成本動因:

3.3 分配成本到作業(yè)活動: 將企業(yè)的間接費用(如設(shè)備折舊、廠房租金、能源費用等)根據(jù)成本動因分配到各項作業(yè)活動。例如: 采購作業(yè)成本:200,000元(根據(jù)采購訂單數(shù)量分配) 生產(chǎn)作業(yè)成本:500,000元(根據(jù)生產(chǎn)批次數(shù)量和生產(chǎn)時間分配) 銷售作業(yè)成本:300,000元(根據(jù)銷售額和銷售訂單數(shù)量分配) 管理作業(yè)成本:100,000元(根據(jù)員工數(shù)量和辦公面積分配) 3.4 分配作業(yè)成本到產(chǎn)品: 假設(shè)該電子產(chǎn)品制造廠生產(chǎn)兩種產(chǎn)品:A型和B型。根據(jù)各產(chǎn)品消耗的作業(yè)活動和成本動因,將作業(yè)成本分配到產(chǎn)品上。例如: A型產(chǎn)品: 采購作業(yè)成本:80,000元 生產(chǎn)作業(yè)成本:250,000元 銷售作業(yè)成本:150,000元 管理作業(yè)成本:50,000元 總成本:530,000元 B型產(chǎn)品: 采購作業(yè)成本:120,000元 生產(chǎn)作業(yè)成本:250,000元 銷售作業(yè)成本:150,000元 管理作業(yè)成本:50,000元 總成本:570,000元 3.5 計算每單位產(chǎn)品成本: A型產(chǎn)品的總產(chǎn)量為1,000件,每單位成本為: 每單位成本=530,000元/1,000件= 530元/件 B型產(chǎn)品的總產(chǎn)量為2,000件,每單位成本為: 每單位成本=570,000元/2,000件= 285元/件 4、某電纜企業(yè)(上市公司) 4.1 背景介紹:原來采用的成本核算方法是定額法。 基本流程是:生產(chǎn)部門負(fù)責(zé)成本的核算和控制,財務(wù)部門負(fù)責(zé)數(shù)據(jù)匯總和分析,基本步驟:

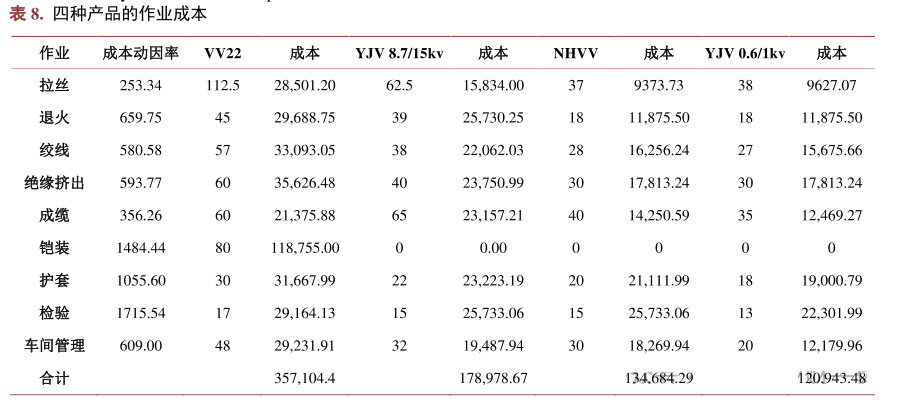

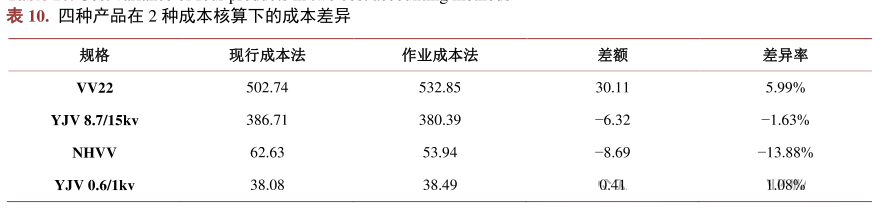

4.2 問題:材料成本占了產(chǎn)品總成本的80%以上,實際場景中,因為生產(chǎn)流程管理中對工藝質(zhì)量管理不及時,產(chǎn)品的質(zhì)量問題往往到入庫前最后一道質(zhì)檢工序才能發(fā)現(xiàn),材料的損耗會發(fā)生不可逆轉(zhuǎn)的出現(xiàn),成本管理矛盾凸顯。 4.3 采用成本作業(yè)法核算

點晴模切ERP更多信息:http://moqie.clicksun.cn,聯(lián)系電話:4001861886 該文章在 2024/7/26 10:22:25 編輯過 |

關(guān)鍵字查詢

相關(guān)文章

正在查詢... 的專業(yè)生產(chǎn)管理軟件系統(tǒng),系統(tǒng)成熟度和易用性得到了國內(nèi)大量中小企業(yè)的青睞。")

主要針對港口碼頭集裝箱與散貨日常運作、調(diào)度、堆場、車隊、財務(wù)費用、相關(guān)報表等業(yè)務(wù)管理,結(jié)合碼頭的業(yè)務(wù)特點,圍繞調(diào)度、堆場作業(yè)而開發(fā)的。集技術(shù)的先進性、管理的有效性于一體,是物流碼頭及其他港口類企業(yè)的高效ERP管理信息系統(tǒng)。")

提供了貨物產(chǎn)品管理,銷售管理,采購管理,倉儲管理,倉庫管理,保質(zhì)期管理,貨位管理,庫位管理,生產(chǎn)管理,WMS管理系統(tǒng),標(biāo)簽打印,條形碼,二維碼管理,批號管理軟件。")

都免費,不限功能、不限時間、不限用戶的免費OA協(xié)同辦公管理系統(tǒng)。")

|

400 186 1886

400 186 1886

")