【采購管理】教你如何估算供應商成本?

當前位置:點晴教程→知識管理交流

→『 企業管理交流 』

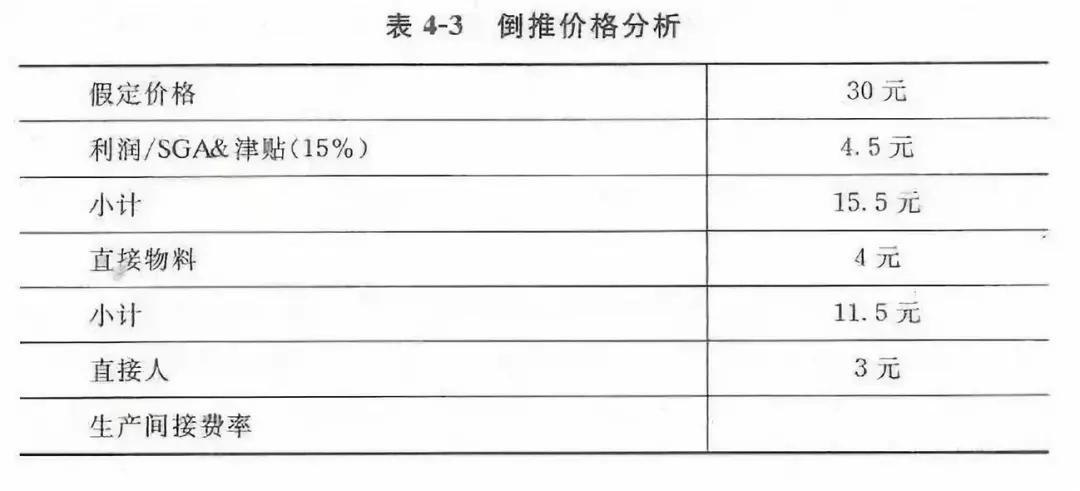

供應商通常不大愿意與采購方分享內部成本數據。在這種情況下,采購方只能根據自己的成本數據來進行成本分析。現在,有一種叫做倒推價格分析的分析方法,它可以用來估計供應商成本。 供應商的成本結構會影響價格。因為在長期,供應商必須把價格定在這樣的水平上,即能補償全部可變生產成本、部分固定成本,并產生一定利潤。前面已說,供應商通常不大愿意與采購方分享內部成本數據。 但是,這些信息對采購方非常珍貴,特別是當其評價供應商價格的時候。因此在缺乏明確的成本數據的條件下,必須估計供應商的總成本結構。這類分析方法常稱做“倒推價格分析”或“應有成本分析”,即如果供應商以適當的方法分攤成本,依據這些計算,得出產品成本應該是多少。 特定產品或生產線的信息通常難以辨認。采購方不得不使用內部技術來估計產品生產的花費,依靠歷史經驗與判斷來估計成本,或者依靠考察公開的財務資料確認供應商的主要成本數據。 當公開的是只有有限生產線的小供應商數據時。后者效果更好,利用財務資料可以估計供應商的總成本結構。缺點是這些資料不能提供關于產品或生產線明確的成本分析所需的詳細信息。此外,如果供應商是私有企業,就很難獲取或估計成本數據。 盡管存在這些困難,仍然有一些途徑,如利用某些公開得到的信息來估計供應商的成本。當我們評價供應商成本的時候,必須把供應商總成本構成的主要決定因素考慮在內。假定—個采購管理人員笫‘次購買某種產品或服務,缺乏經驗,不知道公平的價格是多少。 由于手邊沒有參考工具,或者太忙的緣故,許多采購人員常用的方法是憑直覺或估計競爭報價。然而,花費一定的時間與精力,利用從收入報告或網站上獲得的數據做更多的研究是非常值得的。為此,采購方可能就需要使用倒推價格分析一一其主要內容是把價格“分解”成物料、勞動、營業費用和利潤等不同成本項。 我們從供應商提供的20元/單位的價格開始分析過程。首先要考慮的是價格對利潤以及銷售費用、一般費用和管理費用(SGA)的貢獻。對不公開交易的企業,可以利用從其網站上的財務報告中獲得的信息,對此做出估計。這些信息包括平衡表、收入收益報表、現金流量表及年度報告。 表4-2為成本的其他組成部分提供了一系列可得數據來源。假定此例中采購方確認供應商是私有企業。在表4-3中,這家供應商的毛利與SGA費用比例是15%。因此,20元的單價中估計利潤是3元。接下來,采購方需要了解價格中的勞動與物料成本部分。 物料成本往往通過請教企業中的技術人員估計出來。利用有關這些物料的當前價格的信息,以及所需物料的數量估計,產品所用物料成本就能粗略地估計出來。在此例中,我們發現物料成本是價格的20%,即4元。

根據表4-2假定企業采購人員發現物料對勞動的比例為1.333。這樣,如果前面估計物料成本是4元,那么直接人工成本應當約為3元 (4/1.333)。減去價格中利潤/SCA、物料與勞動的估計值,剩下的那部分成本被認為是“制造費用”或“營業費用間接成本”。 此時,采購方必須確定在每單位價格為30元時,支付15元作為營業費用是否合理。營業費用一般用人工成本的一個百分比表示。對于勞動密集型行業,這‘比例可以低到150%,而對資本密集型行業,則高達600%。此例,營業費用對勞動的比例是500% (15元/3元)。 采購方可以估計運營費用即“其他費用”所占的百分比。有了成本估計,采購方現在與供應商談判,就價格與成本問題展開討論了。這些估計并非100%精確,卻為討論供應商的成本結構提供了一條基線。 在與供應商討論其成本結構及其怎樣用于所付價格的時候,為了發現降低成本的機會,采購方應當嘗試從以下幾方面展開討論: 1.設備使用。應當評價供應商額外的業務在成本上對運營效率產生的影響。供應商是在滿負荷生產嗎?額外的產量會因加班而產生更高的成本嗎?供應商能通過額外產量壓縮其成本結構嗎?評價設備使用是因為生產資料的使用率直接影響供應商的成本結構。 2.流程生產能力。采購方還應當考慮計劃的需求量是否與供應商的生產能力相匹配。向一個需要長期經營才能實現成本最小化的供應商采購較小的批量可能是沒有效率的。另外,專長于小批量的供應商不能有效地提供需要長期生產經營的產量。供應商的生產流程應與買方的生產要求相匹配。采購時應評價生產流程,確認它是依賴先進的技術還是過時的技術。生產能力影響賣方的工作效率、質量和總成本結構。 3.供應商的勞動力。供應商的勞動力影響成本結構。如職工是否有工會,是否被激勵,職工的質量意識和責任都對成本結構增加另外—種影響因素。在參觀供應商的工廠時,采購方代表應當花時間與雇員討論質量及其他與工作相關的問題員。與雇的接觸可提供關于供應商運營績效的寶貴信息。 4.管理能力。通過以下方式來影響成本。比如以最有效的方式指揮勞動力,實現物料生產;能力的長期改進,規定企業的質量要求、管理技術,以最優方式分配資金等。管理的效率與能力會對公司的成本結構產生有形或無形的影響。其實,每一成本最終都是采取某種管理行為的結果。 5.采購效率。產品或服務的采購工作的好壞直接影響采購價格。供應商在其供給市場面臨上著與采購方相同的不確定性與影響力。在做供應商的調查與評價時,應當評價他們在采購物料時所用的工具與技術。 該文章在 2024/7/30 18:11:11 編輯過 |

關鍵字查詢

相關文章

正在查詢...

|

400 186 1886

400 186 1886