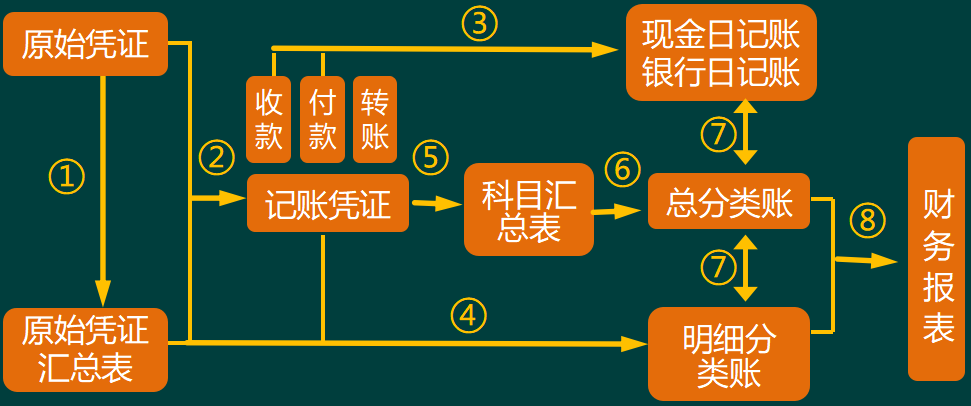

科目匯總表賬務(wù)處理流程

如實(shí)反映企業(yè)經(jīng)濟(jì)活動(dòng)情況,是會(huì)計(jì)核算的一個(gè)基本原則。為了各種賬簿記錄的完整和正確,如實(shí)地反映和監(jiān)督經(jīng)濟(jì)活動(dòng),為編制會(huì)計(jì)報(bào)表提供真實(shí)可靠的數(shù)據(jù)資料,必須做好對(duì)賬工作。對(duì)賬,即核對(duì)賬目,即把賬簿上記載的資料進(jìn)行內(nèi)部核對(duì)、內(nèi)外核對(duì)、賬實(shí)核對(duì),以保證賬證相符、賬賬相符和賬實(shí)相符。賬簿記錄與會(huì)計(jì)憑證相互核對(duì);總分類賬記錄與有關(guān)明細(xì)分類賬記錄相互核對(duì);賬簿記錄與有關(guān)財(cái)產(chǎn)物資的實(shí)存數(shù)相互核對(duì);對(duì)債權(quán)債務(wù)(往來(lái)款項(xiàng))的查詢核對(duì)。上述賬證核對(duì)、賬賬核對(duì)、賬實(shí)核對(duì),不僅可以及時(shí)糾正差錯(cuò),為生產(chǎn)經(jīng)營(yíng)過(guò)程提供正確、可靠的數(shù)據(jù)資料,還可及時(shí)地揭露營(yíng)私舞弊和違法亂紀(jì)事件,保護(hù)企業(yè)財(cái)產(chǎn)的安全和完整。賬證核對(duì)是將各種賬簿記錄與有關(guān)的記賬憑證和原始憑證相核對(duì),主要包括:.賬簿中記錄是否為記賬憑證中所列示的會(huì)計(jì)科目;.記賬憑證中所列示的經(jīng)濟(jì)業(yè)務(wù)內(nèi)容、記賬方向、金額、憑證編號(hào)等是否與賬簿記錄一致等。.賬證核對(duì)除在日常編制記賬憑證和記賬過(guò)程中進(jìn)行以外,每月終了,如果發(fā)現(xiàn)賬證不符時(shí),還須追本溯源,進(jìn)行賬簿與會(huì)計(jì)憑證的檢查核對(duì),以確保賬證相符。賬賬核對(duì)是將各種賬簿之間的有關(guān)數(shù)字進(jìn)行核對(duì),主要包括:.總分類賬各賬戶本期借方發(fā)生額合計(jì)數(shù)與貸方發(fā)生額合計(jì)數(shù)是否相等;.總分類賬各賬戶期末借方余額合計(jì)數(shù)與貸方余額合計(jì)數(shù)是否相等;.總分類賬各賬戶期末余額與相關(guān)明細(xì)分類賬期末余額合計(jì)數(shù)是否相等;.現(xiàn)金日記賬和銀行存款日記賬本期收、付、結(jié)存數(shù),與總分類賬“庫(kù)存現(xiàn)金”、“銀行存款”賬戶中的末期借方、貸方發(fā)生額和期末余額是否相符,如有未達(dá)賬項(xiàng),經(jīng)過(guò)調(diào)節(jié),其賬面余額是否一致;.會(huì)計(jì)部門(mén)有關(guān)財(cái)產(chǎn)物資的明細(xì)分類賬期末余額,與財(cái)產(chǎn)物資保管或使用部門(mén)的登同時(shí),還要特別注意有無(wú)串戶的情況,如將應(yīng)記入甲賬戶的數(shù)字誤記入乙賬戶,因?yàn)榇畱舨⒉挥绊懮鲜龅南嗟汝P(guān)系。賬實(shí)核對(duì)是將各種財(cái)產(chǎn)物資的賬面余額與實(shí)存數(shù)額進(jìn)行核對(duì),主要包括:.現(xiàn)金日記賬賬面余額與現(xiàn)金實(shí)存數(shù)相核對(duì);.銀行存款日記賬賬面余額與開(kāi)戶銀行賬日相核對(duì);.各種財(cái)產(chǎn)物資明細(xì)分類賬賬面余額與財(cái)產(chǎn)物資實(shí)存數(shù)相核對(duì);.各種債權(quán)、債務(wù)明細(xì)分類賬賬面余額與對(duì)方單位相應(yīng)的債權(quán)、債務(wù)的賬目相核對(duì)。在實(shí)際會(huì)計(jì)核算工作中,賬實(shí)核對(duì)一般通過(guò)財(cái)產(chǎn)清查進(jìn)行。

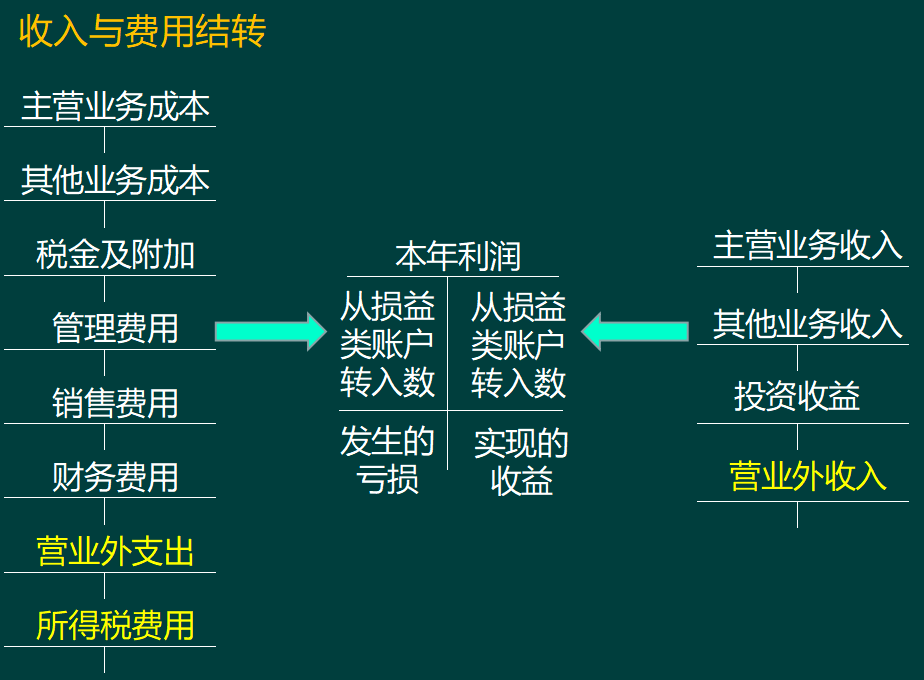

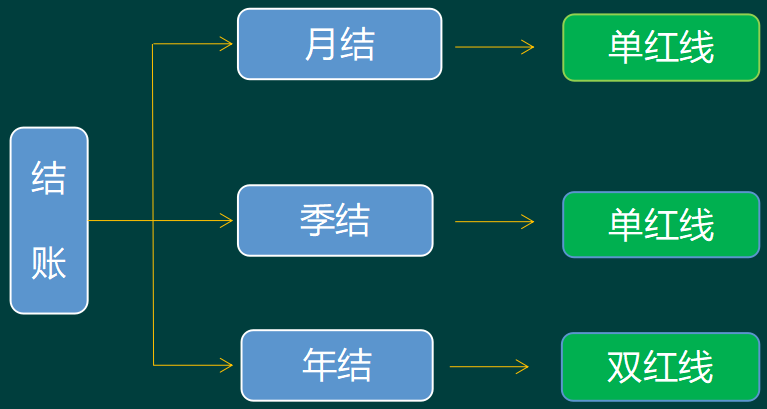

結(jié)賬是會(huì)計(jì)期末對(duì)賬簿記錄所做的結(jié)束工作,是指在將一定時(shí)期內(nèi)所發(fā)生的經(jīng)濟(jì)業(yè)務(wù)全部登記入賬的基礎(chǔ)上,計(jì)算出各種賬簿記錄的本期發(fā)生額和期末余額的過(guò)程。按期做好結(jié)賬工作,一方面可以為編制會(huì)計(jì)報(bào)表做好準(zhǔn)備,保證會(huì)計(jì)報(bào)表的及時(shí)編制和報(bào)出;另一方面可以對(duì)這一會(huì)計(jì)期間的會(huì)計(jì)核算工作進(jìn)行總結(jié)和檢驗(yàn),以提高會(huì)計(jì)核算工作的質(zhì)量。為了保證賬簿記錄的完整,各單位不得提前結(jié)賬,也不得將本期發(fā)生的經(jīng)濟(jì)業(yè)務(wù)延至下期。在結(jié)賬前和結(jié)賬過(guò)程中,均需進(jìn)行對(duì)賬,以保證賬簿日常記錄的真實(shí)可靠。記賬、結(jié)賬和對(duì)賬稱為共個(gè)相互聯(lián)系的不可分割的工作環(huán)節(jié)。①查明本期所發(fā)生的經(jīng)濟(jì)業(yè)務(wù)是否已經(jīng)全部登記入賬,特別是預(yù)提、待攤、預(yù)(應(yīng))收、預(yù)(應(yīng))付等業(yè)務(wù),是否按照權(quán)責(zé)發(fā)生制進(jìn)行賬務(wù)處理并登記入賬。若發(fā)現(xiàn)漏賬、錯(cuò)賬,應(yīng)及時(shí)補(bǔ)記、更正。②結(jié)轉(zhuǎn)各個(gè)收人類賬戶和成本費(fèi)用類賬戶。結(jié)轉(zhuǎn)收入、費(fèi)用賬戶一般采用賬結(jié)法,即每月終了時(shí),通過(guò)編制結(jié)賬分錄,并過(guò)人有關(guān)收人、費(fèi)用類賬戶和“本年利潤(rùn)”賬戶,使收入、費(fèi)用類賬戶的月末余額為零,而在“本年利潤(rùn)”賬戶結(jié)算出本月份的借方余額、貸方余額以及本年累計(jì)損益。③結(jié)轉(zhuǎn)“本年利潤(rùn)”賬戶和“利潤(rùn)分配”賬戶。“本年利潤(rùn)”賬戶是用來(lái)計(jì)算會(huì)計(jì)年度內(nèi)所實(shí)現(xiàn)的利潤(rùn)或虧損總額的過(guò)渡性賬戶,在年度終了時(shí),全部轉(zhuǎn)入“利潤(rùn)分配”賬戶后應(yīng)無(wú)余額。對(duì)于“利潤(rùn)分配”各明細(xì)賬戶,年終均應(yīng)進(jìn)行結(jié)轉(zhuǎn),除“利潤(rùn)分配-未分配利潤(rùn)”賬戶外,其他各明細(xì)賬戶結(jié)轉(zhuǎn)后應(yīng)無(wú)余額。④結(jié)算各資產(chǎn)、負(fù)債和所有者權(quán)益等賬戶的本期發(fā)生額和期末余額,并在賬簿上劃雙線以結(jié)束本期。然后,將期末余額結(jié)轉(zhuǎn)至下期,作為下一個(gè)會(huì)計(jì)期間的期初余額。結(jié)賬按照結(jié)算時(shí)期的不同,可以分為月結(jié)、季結(jié)和年結(jié)三種。月結(jié)應(yīng)該根據(jù)各賬戶的特點(diǎn)分別采用不同的方法,具體如下:①對(duì)不需要按月結(jié)算本期發(fā)生額而只需要計(jì)算余額的明細(xì)賬,每次記賬以后,都要隨時(shí)結(jié)算出余額。例如,結(jié)算類、資本類、財(cái)產(chǎn)物資類賬戶明細(xì)賬,要在最后一筆經(jīng)濟(jì)業(yè)務(wù)記錄行的下一行緊靠上線處通欄劃單紅線,不需要再結(jié)算一次余額。劃線的目的,是為了突出有關(guān)數(shù)字,表示本期的會(huì)計(jì)記錄已經(jīng)截止或結(jié)束,并將本期與下期的記錄明顯分開(kāi)。②對(duì)需要按月結(jié)算發(fā)生額和期末余額的賬戶月末結(jié)賬時(shí),要加計(jì)本月的發(fā)生額并計(jì)算出余額。例如,現(xiàn)金、銀行存款日記賬、采用“記賬憑證核算形式”所登記的總賬、成本費(fèi)用類明細(xì)賬、采用“賬結(jié)法”下的損益類明細(xì)賬等,要在最后經(jīng)濟(jì)業(yè)務(wù)記錄行的下一行緊靠上線處通欄劃單紅線,并在其行內(nèi)結(jié)算出本月發(fā)生額和余額,在日期欄內(nèi)填寫(xiě)本月最后一天的號(hào)數(shù),在摘要欄內(nèi)注明“本月合計(jì)”字樣,再在“月結(jié)行”的下一行緊靠上線處通欄劃單紅線。③對(duì)需要結(jié)算本年累計(jì)發(fā)生額的賬戶既要進(jìn)行本月發(fā)生額的月結(jié),又要進(jìn)行年度累計(jì)發(fā)生額的月結(jié)。如,“本年利潤(rùn)”、“利潤(rùn)分配”總賬及其從屬明細(xì)賬,采用“表結(jié)法”下的損益類賬戶,每月結(jié)賬時(shí)先在該月最后一筆經(jīng)濟(jì)業(yè)務(wù)記錄的下一行緊靠上線處通欄劃單紅線,進(jìn)行月結(jié);然后,再在“月結(jié)行”的下一行結(jié)出自年初始至本月末止累計(jì)發(fā)生額和月末余額,在摘要欄內(nèi)注明“本年累計(jì)”字樣,并在本年累計(jì)行的下一行緊靠上線處通欄劃單紅線。④總賬(除“本年利潤(rùn)”、“利潤(rùn)分配”賬戶和采用“記賬憑證核算形式”所登記的總賬)日常只需要結(jié)出月末余額,即只需要在最后一筆經(jīng)濟(jì)業(yè)務(wù)記錄之下通欄劃單紅線,不需要再結(jié)算一次余額。季度結(jié)賬一般是為滿足總賬年終結(jié)賬的需要。由于總賬在年終結(jié)賬時(shí)要將所有總賬結(jié)出全年發(fā)生額和年末余額,以便總括反映本年各項(xiàng)資金運(yùn)動(dòng)情況的全貌并核對(duì)賬目,而總賬在各月只結(jié)算出余額而不結(jié)算發(fā)生額,為減少年終結(jié)賬的工作量而對(duì)總賬進(jìn)行季結(jié),即在每季度結(jié)束時(shí),應(yīng)按季末月份月結(jié)后,分別結(jié)算出本季度借方、貸方本期發(fā)生額合計(jì)數(shù)和期末余額,在摘要欄內(nèi)注明“本季度累計(jì)”字樣,并在該行下面劃一條通欄單紅線。①如果年末沒(méi)有余額,則將總賬在第四季度“本季度累計(jì)”行下一行的摘要欄內(nèi)注明“本年合計(jì)”字樣,加計(jì)四個(gè)季度的“本季度累計(jì)”,填在該行的借方、貸方欄內(nèi),并在借或貸一欄內(nèi)寫(xiě)“平”字和余額欄內(nèi)劃“0”符號(hào),然后在“本年合計(jì)”行下通欄劃雙紅線(也稱封賬線),封賬即可。②如果年末有余額,對(duì)于總賬,應(yīng)分借、貸加計(jì)到四個(gè)季度的“本季度累計(jì)”行下一行的相關(guān)欄內(nèi),并在該行的摘要欄內(nèi)注明“本年合計(jì)”字樣;對(duì)于明細(xì)賬,如果只需要結(jié)算期末余額和本年累計(jì)發(fā)生額,則 12 月份的月結(jié)就是年結(jié),而需要按月結(jié)算發(fā)生額的,則需要在 12 個(gè)月月結(jié)的基礎(chǔ)上分借、貸方加計(jì)全年的發(fā)生額,并將其發(fā)生額和年末余額記入 12 月月結(jié)行的下一行相關(guān)欄內(nèi),同時(shí)在該行的摘要欄內(nèi)注明“本年合計(jì)”字樣。③將年末余額結(jié)轉(zhuǎn)下年,即將余額記入新賬第一頁(yè)第一行的“余額”欄內(nèi),并在新賬第一行的摘要欄內(nèi)注明‘“上年結(jié)轉(zhuǎn)”字樣;同時(shí),還需要在“本年合計(jì)”行下一行的摘要欄內(nèi)注明“結(jié)轉(zhuǎn)下年”字樣,并將余額記人同一行的余額欄內(nèi),然后在“結(jié)轉(zhuǎn)下年”行下通欄劃雙紅線,封賬即可。將年末余額結(jié)轉(zhuǎn)下年不需要編制記賬憑證,也不必將余額再記入本年賬戶的借方或貸方,使本年有余額賬戶的余額為零。因?yàn)椋瑢?duì)于年末有余額的賬戶,其余額應(yīng)當(dāng)如實(shí)地在賬戶中加以反映,否則容易混淆有余額的賬戶和沒(méi)有余額的賬戶。

1、根據(jù)審核后的現(xiàn)金收、付款憑證,逐日逐筆順序登記。同時(shí),由其他會(huì)計(jì)人員根據(jù)收、付款憑證匯總登記總分類賬;

2、對(duì)于從銀行提取現(xiàn)金的業(yè)務(wù),現(xiàn)金的收入數(shù)應(yīng)根據(jù)銀行存款付款憑證登記;3、每日收付款項(xiàng)逐筆登記完畢后,應(yīng)分別計(jì)算現(xiàn)金收入和支出的合計(jì)數(shù)及賬面的結(jié)余額,并將現(xiàn)金日記賬的賬面余額與庫(kù)存現(xiàn)金實(shí)存數(shù)相核對(duì),借以檢查每日現(xiàn)金收、支和結(jié)存情況。二、出納現(xiàn)金日記賬怎么記

現(xiàn)金日記賬由出納人員根據(jù)現(xiàn)金收付有關(guān)的記賬憑證,按時(shí)間順序逐日逐筆進(jìn)行登記,并逐日結(jié)出庫(kù)存現(xiàn)金余額,最后與庫(kù)存現(xiàn)金實(shí)存數(shù)核對(duì),以檢查每日庫(kù)存現(xiàn)金收付是否有誤。

出納現(xiàn)金日記賬記錄時(shí),應(yīng)將每筆現(xiàn)金收、支業(yè)務(wù)及時(shí)登記在現(xiàn)金日記賬中,需要使用藍(lán)黑鋼筆或簽字筆逐筆、序時(shí)、連續(xù)的進(jìn)行登記,不得跳行跳頁(yè)。現(xiàn)金日記賬上的日期、摘要、借方金額、貸方金額以及余額等都為必填項(xiàng)。如果出現(xiàn)錯(cuò)誤情況,需要用紅字或劃線進(jìn)行更正。出納日記賬是一種特殊的明細(xì)賬。為了加強(qiáng)現(xiàn)金和銀行存款的管理和核算,各單位通常都應(yīng)當(dāng)設(shè)置現(xiàn)金日記賬和銀行存款日記賬,以便逐日核算和監(jiān)督現(xiàn)金與銀行存款的收入、付出和結(jié)存情況。三、出納登記日記賬的憑據(jù)

出納登記日記賬的憑據(jù)有現(xiàn)金收入單、現(xiàn)金支出單、支付證明單、費(fèi)用報(bào)銷(xiāo)單、銀行進(jìn)賬單、銀行轉(zhuǎn)賬單、匯款通知單等。

出納需要負(fù)責(zé)登記銀行存款日記賬和現(xiàn)金日記賬。根據(jù)業(yè)務(wù)發(fā)生的前后順序,每個(gè)月期初開(kāi)始,在各自憑證的右上角自1號(hào)進(jìn)行連續(xù)不斷的、不跳號(hào)、不重號(hào)的寫(xiě)上憑證編號(hào),根據(jù)憑證的編號(hào)的順序逐日逐筆的在銀行現(xiàn)金日記賬上面登記,月末記完賬后把憑證轉(zhuǎn)交給會(huì)計(jì),由會(huì)計(jì)做記賬憑證登賬。出納是按照有關(guān)規(guī)定和制度,辦理本單位的現(xiàn)金收付、銀行結(jié)算及有關(guān)賬務(wù),保管庫(kù)存現(xiàn)金、有價(jià)證券、財(cái)務(wù)印章及有關(guān)票據(jù)等工作的總稱。點(diǎn)晴模切ERP更多信息:http://moqie.clicksun.cn,聯(lián)系電話:4001861886

該文章在 2024/9/10 10:01:01 編輯過(guò)

晴ERP是一款針對(duì)中小制造業(yè)的專業(yè)生產(chǎn)管理軟件系統(tǒng),系統(tǒng)成熟度和易用性得到了國(guó)內(nèi)大量中小企業(yè)的青睞。")

晴PMS碼頭管理系統(tǒng)主要針對(duì)港口碼頭集裝箱與散貨日常運(yùn)作、調(diào)度、堆場(chǎng)、車(chē)隊(duì)、財(cái)務(wù)費(fèi)用、相關(guān)報(bào)表等業(yè)務(wù)管理,結(jié)合碼頭的業(yè)務(wù)特點(diǎn),圍繞調(diào)度、堆場(chǎng)作業(yè)而開(kāi)發(fā)的。集技術(shù)的先進(jìn)性、管理的有效性于一體,是物流碼頭及其他港口類企業(yè)的高效ERP管理信息系統(tǒng)。")

晴WMS倉(cāng)儲(chǔ)管理系統(tǒng)提供了貨物產(chǎn)品管理,銷(xiāo)售管理,采購(gòu)管理,倉(cāng)儲(chǔ)管理,倉(cāng)庫(kù)管理,保質(zhì)期管理,貨位管理,庫(kù)位管理,生產(chǎn)管理,WMS管理系統(tǒng),標(biāo)簽打印,條形碼,二維碼管理,批號(hào)管理軟件。")

晴免費(fèi)OA是一款軟件和通用服務(wù)都免費(fèi),不限功能、不限時(shí)間、不限用戶的免費(fèi)OA協(xié)同辦公管理系統(tǒng)。")

400 186 1886

400 186 1886

晴公司官網(wǎng)")