在制造業的日常運營中,工單與單據之間存在著千絲萬縷的聯系,它們如同精密齒輪,共同推動著成本核算體系的運轉。今天,就讓我們深入探究其中的奧秘。

工單下達日:關鍵信息的起點

工單下達時,一系列重要信息便隨之確定。下達日期明確了生產任務的起始時間,如同比賽的發令槍,標志著生產流程的正式啟動。開工日期則進一步規劃了生產活動具體開始的時間節點,為后續各項工作的安排提供了依據。生產的工作中心,也就是我們常說的產線,決定了產品將在哪個特定的生產區域進行制造,不同產線的設備、工藝以及人員配置等因素,都會對產品成本產生影響。預計生產數量則是整個生產計劃的核心目標之一,它不僅關乎企業的市場供應能力,更是成本核算的重要基礎。

工單生產進程:信息的動態積累

當工單投入生產后,會陸續產生諸多關鍵信息。工單領退料情況記錄著生產過程中原材料的實際使用量以及因各種原因產生的退料數量,這直接關系到產品的直接材料成本。工單的工時耗用情況,反映了生產產品所耗費的人工時間,是計算直接人工成本的重要依據。同時,工時數據還能為企業評估生產效率、優化生產流程提供有力支持。工單的完工人庫情況則直觀地展示了生產任務的完成進度,已完工入庫的產品數量是確定產品成本以及后續銷售成本的關鍵因素。

工單結算:成本的最終呈現

工單結算后,完工人庫產品成本信息和在產品成本信息成為了關注的焦點。完工人庫產品成本,涵蓋了生產該產品所耗費的直接材料、直接人工以及制造費用等全部成本要素,準確核算這部分成本對于企業制定產品價格、評估產品盈利能力至關重要。而在產品成本信息,則反映了尚未完工的產品在生產過程中已投入的成本,它對于企業合理安排生產資源、控制生產成本同樣具有重要意義。

工單成本歸集:來源與分攤

工單歸集產品成本的過程,猶如搭建一座復雜的積木塔,每個積木都代表著不同的成本來源。

- 直接材料成本:

它主要來源于庫存系統的領補退料單據。這些單據詳細記錄了原材料的領用時間、數量、規格以及用途等信息,如同精準的導航,為直接材料成本的核算指引方向。 - 直接人工和制造費用:

它們直接來源于按投入工時分攤的費用。這里的工時范圍作為權重分配的依據,需根據實際情況而定。如果成本中心只有一個工單,那么該工單就如同 “獨生子”,完全承擔這部分費用,無需進行分攤。但在更為復雜的生產環境中,多個工單可能同時占用同一成本中心的資源,這時就需要依據合理的工時分配原則,將直接人工和制造費用精確地分攤到各個工單所對應的產品上。 - 目前我這個廠里還有少量的間接材料的成本,它們主要來源于各產線的輔料像PE膜、薄膜、封箱膠帶、空白貼紙等等,就是各個訂單都會用到的,不能明確是哪個訂單用了多少的,直接按每個成本中心的入庫數量×單臺耗時的標準分攤這筆費用。

- 成本還原:

當企業采用了半成品和成品成本還原設置時,領用半成品和庫存商品時,會將其成本還原為 “生產成本 - 直接材料”、“直接人工”、“制造費用”。這一過程如同將復雜的產品成本結構進行拆解,還原到最初的成本構成要素,以便更清晰地了解產品成本的全貌。

工單與單據對應:實例分析

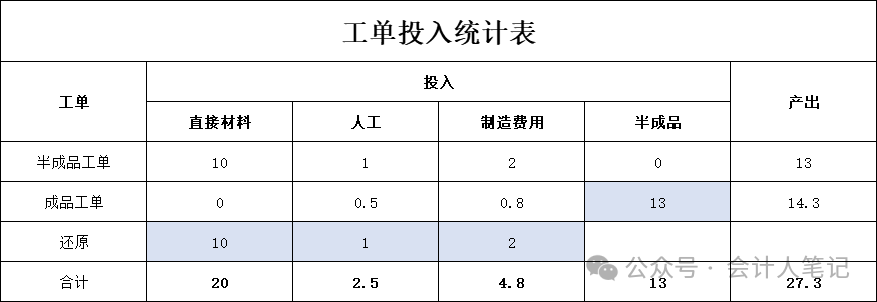

為了更直觀地理解工單與各類單據的對應關系,我們通過一個具體實例來進行說明。假設材料全部要做成半成品,當月領料 10 萬用于生產半成品,人工投入 1 萬,制造費用為 2 萬,最終全部完工入庫,此時半成品成本為 13 萬。這些半成品隨后全部被成品領用,并且在成品生產過程中又發生人工 0.5 萬,制造費用 0.8 萬。

- 人工計提和制造費用結轉:

借:生產成本 - 直接人工 1.5

借:生產成本 - 制造費用 2.8

貸:應付職工薪酬 1.5

貸:制造費用 - 結轉 2.8

在這個分錄中,我們可以清晰地看到人工成本的計提以及制造費用的結轉過程,它們如同血液,源源不斷地注入到生產成本之中。- 領料相應的憑證:

借:生產成本 - 直接材料 20

借:生產成本 - 直接人工 1

借:生產成本 - 制造費用 1

貸:原材料 10

貸:自制半成品 13

貸:庫存商品 (改修、改制領料時有這個科目的貸方) 0

這組分錄詳細記錄了領料過程中成本的流轉,從原材料的投入到自制半成品的使用,每一步都在構建著產品成本的框架。- 入庫:

借:半成品 13

借:庫存商品 14.3

貸:生產成本 - 直接材料 20

貸:生產成本 - 直接人工 2.5

貸:生產成本 - 制造費用 4.8

入庫分錄則是產品成本核算的收官之作,它明確了半成品和成品最終的成本歸屬,完成了從原材料到產成品的成本轉化過程。

然而,在這個過程中,我們也注意到半成品入庫以及成品改修、改制可能會導致生產成本科目的重復統計。這就需要成本會計保持敏銳的洞察力,在日常工作中嚴格遵循會計準則和企業內部的成本核算制度,通過合理的賬務處理和細致的核對工作,確保成本數據的準確性和可靠性。

通過以上對工單與單據關系以及成本核算全過程的詳細解析,相信大家對制造業的成本管理有了更深入的認識。希望這些知識能為廣大制造業成本會計以及相關從業者在實際工作中提供有益的參考,助力企業在成本控制的道路上穩健前行。

閱讀原文:原文鏈接

點晴模切ERP更多信息:http://moqie.clicksun.cn,聯系電話:4001861886

該文章在 2025/2/19 13:11:16 編輯過

400 186 1886

400 186 1886