|

最新文章

晴ERP是一款針對(duì)中小制造業(yè)的專業(yè)生產(chǎn)管理軟件系統(tǒng),系統(tǒng)成熟度和易用性得到了國內(nèi)大量中小企業(yè)的青睞。")

晴PMS碼頭管理系統(tǒng)主要針對(duì)港口碼頭集裝箱與散貨日常運(yùn)作、調(diào)度、堆場、車隊(duì)、財(cái)務(wù)費(fèi)用、相關(guān)報(bào)表等業(yè)務(wù)管理,結(jié)合碼頭的業(yè)務(wù)特點(diǎn),圍繞調(diào)度、堆場作業(yè)而開發(fā)的。集技術(shù)的先進(jìn)性、管理的有效性于一體,是物流碼頭及其他港口類企業(yè)的高效ERP管理信息系統(tǒng)。")

晴WMS倉儲(chǔ)管理系統(tǒng)提供了貨物產(chǎn)品管理,銷售管理,采購管理,倉儲(chǔ)管理,倉庫管理,保質(zhì)期管理,貨位管理,庫位管理,生產(chǎn)管理,WMS管理系統(tǒng),標(biāo)簽打印,條形碼,二維碼管理,批號(hào)管理軟件。")

晴免費(fèi)OA是一款軟件和通用服務(wù)都免費(fèi),不限功能、不限時(shí)間、不限用戶的免費(fèi)OA協(xié)同辦公管理系統(tǒng)。")

|

點(diǎn)晴ERP企業(yè)管理信息系統(tǒng)

→『 財(cái)務(wù)管理 』

本版文數(shù):407 今日文數(shù):278

|

|

01購進(jìn)貨物核算購進(jìn)貨物核算1.購進(jìn)貨物收到的專票借:庫存商品/原材料/在途物資應(yīng)交稅費(fèi)—應(yīng)交增值稅(待認(rèn)證進(jìn)項(xiàng)稅額)貸:銀行存款/應(yīng)付帳款2.認(rèn)證成功,待認(rèn)證進(jìn)項(xiàng)稅轉(zhuǎn)進(jìn)項(xiàng)稅借:應(yīng)交稅費(fèi)—應(yīng)交增值稅(進(jìn)項(xiàng)稅)貸:應(yīng)交稅費(fèi)—應(yīng)交增值稅(待認(rèn)證進(jìn)項(xiàng)稅額)3.在途物資驗(yàn)收入庫借:原材料貸:在途物資4.暫估入庫(料到票未到,貨...

|

|

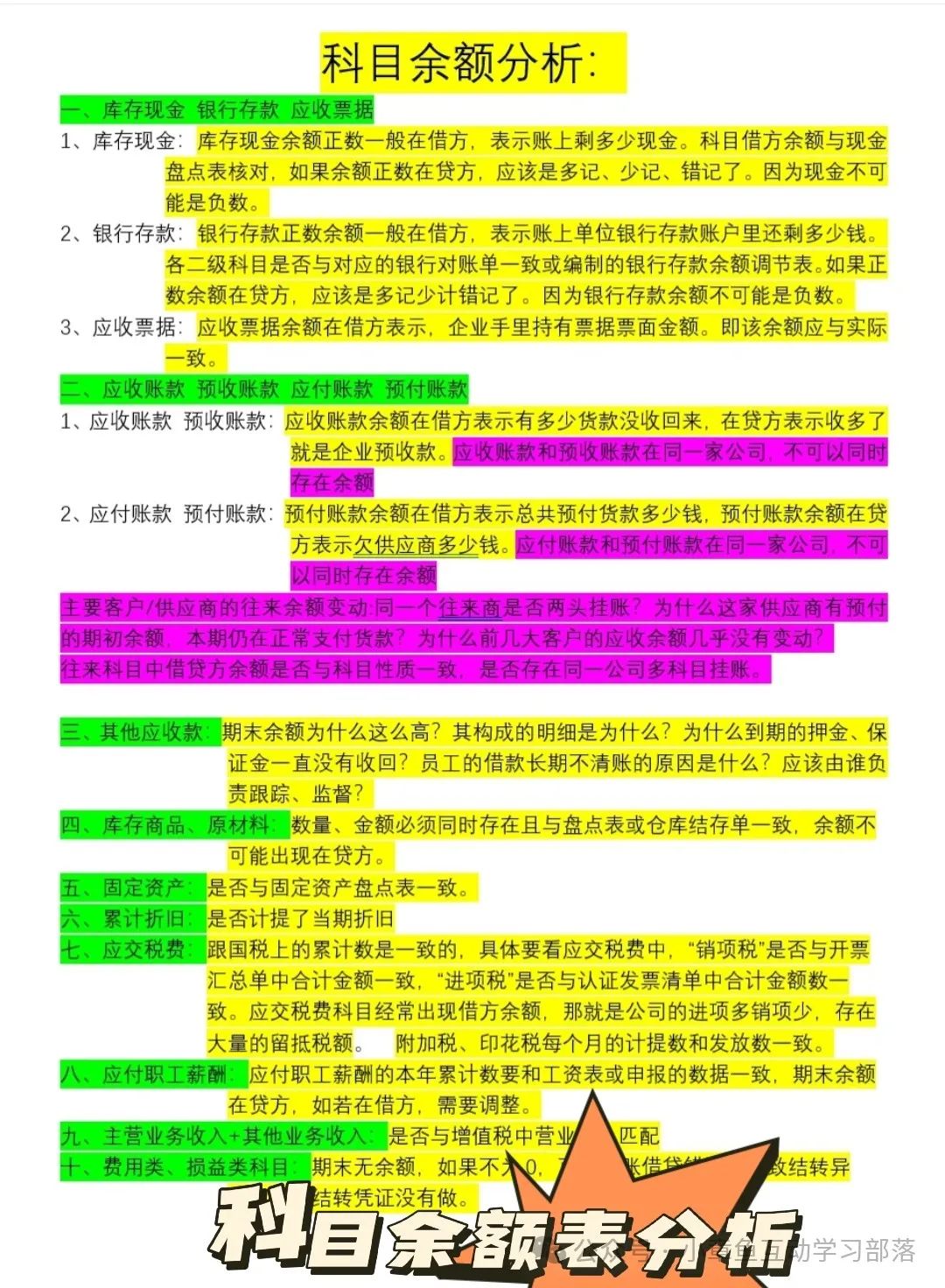

1、資產(chǎn)類科目:余額在借方。備抵賬戶壞賬準(zhǔn)備、減值準(zhǔn)備、累計(jì)折舊,科目余額在貸方。2、負(fù)債類、權(quán)益類:科目余額在貸方。如果科目余額在借方不一致,聯(lián)查明細(xì)看是否賬務(wù)處理錯(cuò)誤。3、成本類賬戶:生產(chǎn)成本一般無余額,如有余額在借方,反應(yīng)是在產(chǎn)品成本。制造費(fèi)用輔助成本期末一般無余額,月末全部結(jié)轉(zhuǎn)到生產(chǎn)成本的科目中。4、所有者權(quán)益...

|

|

一、什么是凈利潤?凈利潤是指在利潤總額中按規(guī)定交納了所得稅以后公司的利潤留存,一般也稱為稅后利潤或凈收入。凈利潤的計(jì)算公式為:凈利潤=利潤總額×(1-所得稅率)。或者:凈利潤=利潤總額-所得稅費(fèi)用。利潤的三個(gè)計(jì)算公式分別為:1.凈利潤=利潤總額-所得稅費(fèi)用;2.毛利潤=主營業(yè)務(wù)收入-與收入配比的主營業(yè)務(wù)成本;3.利潤=...

|

|

合并財(cái)務(wù)報(bào)表的編制入手學(xué)習(xí)周龍梅初次學(xué)習(xí)合并財(cái)務(wù)報(bào)表的編制,有時(shí)會(huì)陷入學(xué)習(xí)的恐慌和誤區(qū)當(dāng)中,此時(shí)需要恰當(dāng)?shù)姆椒ㄗ鲋敢鞔_在合并財(cái)務(wù)報(bào)表編制中的思路,將點(diǎn)及面,由面對(duì)點(diǎn),達(dá)到局部和整體相結(jié)合,微觀和宏觀相結(jié)合,個(gè)別和體系相結(jié)合,快速而準(zhǔn)確地形成合并財(cái)務(wù)報(bào)表的編制。一、初次接觸合并財(cái)務(wù)報(bào)表編制學(xué)習(xí)的狀態(tài)(一)陷入學(xué)習(xí)恐慌...

|

|

業(yè)財(cái)融合:業(yè)財(cái)融合指的是將企業(yè)的業(yè)務(wù)運(yùn)營和財(cái)務(wù)管理密切結(jié)合,實(shí)現(xiàn)信息、流程、策略上的一體化。【業(yè)】:代表企業(yè)的業(yè)務(wù)運(yùn)營,包括公司的核心業(yè)務(wù)活動(dòng)、生產(chǎn)、銷售、市場推廣、客戶服務(wù)等各個(gè)方面。【財(cái)】:是企業(yè)的財(cái)務(wù)管理,涉及資金的籌集、分配、使用和管理等方面,包括會(huì)計(jì)、審計(jì)、財(cái)務(wù)報(bào)告、投資、資本管理等。業(yè)務(wù)決策可以即時(shí)影響財(cái)務(wù)...

|

|

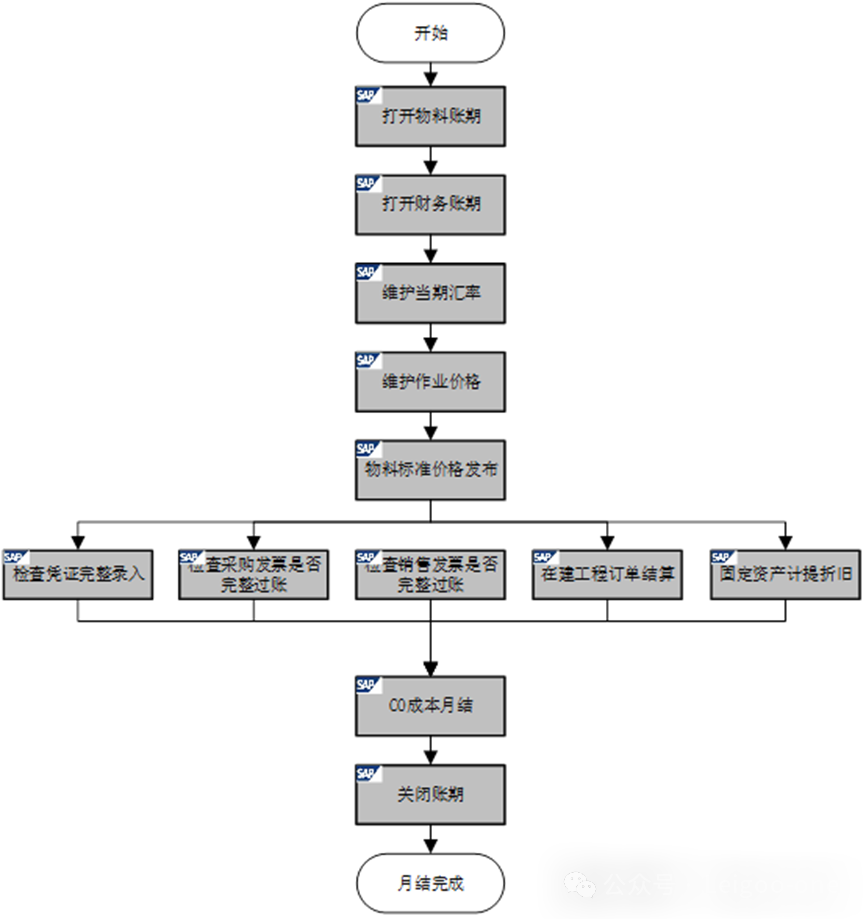

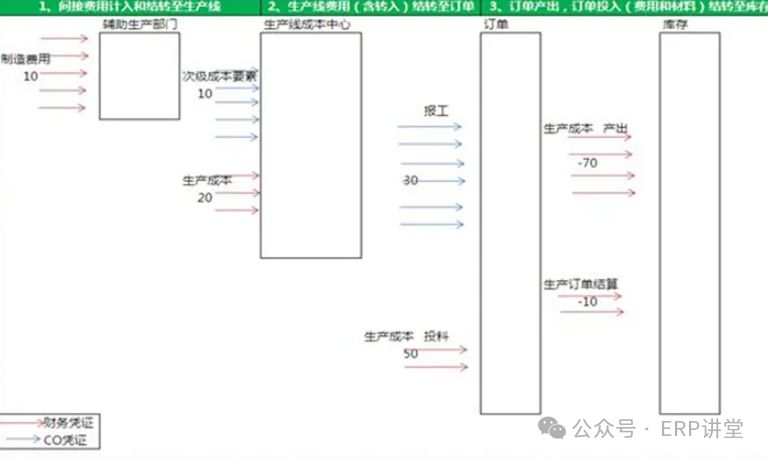

SAP的月結(jié)大致可以分為四個(gè)方面:月初準(zhǔn)備、FI月結(jié)、CO月結(jié)、關(guān)賬。“月初準(zhǔn)備”是為了次月的業(yè)務(wù)能夠正常運(yùn)行,這對(duì)7×24小時(shí)生產(chǎn)的企業(yè)尤為重要;“CO月結(jié)”是月結(jié)的重點(diǎn);“關(guān)賬”后即可出具報(bào)表。不同的企業(yè)在月結(jié)步驟上略有差異,但主要內(nèi)容都是一致的,具體月結(jié)步驟如下。一、月初準(zhǔn)備操作步驟1、打開物料賬期MMPV打開物...

|

|

你所在的企業(yè)是否為這些問題所困擾?客戶數(shù)據(jù)流失,企業(yè)損失嚴(yán)重員工離職,客戶資產(chǎn)及其數(shù)據(jù)被帶走,對(duì)企業(yè)直接產(chǎn)生損失。客戶管理粗放,簽單/續(xù)簽率低/轉(zhuǎn)介紹率低商機(jī)跟進(jìn)、客戶簽單、交付實(shí)施無監(jiān)督管理,客戶滿意度低,簽單/續(xù)簽率低。績效方案單一,核算周期長,員工干勁不足績效往往每月核算一次,中間無法產(chǎn)生激勵(lì)效果,員工積極性持續(xù)...

|

|

財(cái)務(wù)月結(jié),也稱財(cái)務(wù)月度結(jié)賬,指把一定時(shí)期(一般指月度)內(nèi)發(fā)生的全部經(jīng)濟(jì)業(yè)務(wù)(如業(yè)務(wù)收入、成本費(fèi)用等系列涉及會(huì)計(jì)核算的場景)登記入賬,同時(shí)將各賬戶余額結(jié)清或結(jié)轉(zhuǎn)下期,完成賬務(wù)處理和稽核,并進(jìn)行賬務(wù)的賬期切換,出具財(cái)務(wù)報(bào)表,如公司內(nèi)部各個(gè)業(yè)務(wù)線維度的管理報(bào)表,以及對(duì)外披露的監(jiān)管報(bào)表,使各賬戶記錄暫告一個(gè)段落的過程。簡單來說...

|

|

ERP委外入庫單相同明細(xì)如何設(shè)置合并操作步驟:倉庫管理-物料入庫管理-委外入庫管理-委外入庫單管理進(jìn)入界面后-選中對(duì)應(yīng)的單據(jù),點(diǎn)擊查看按鈕關(guān)閉查看界面,重新點(diǎn)擊查詢即可

|

|

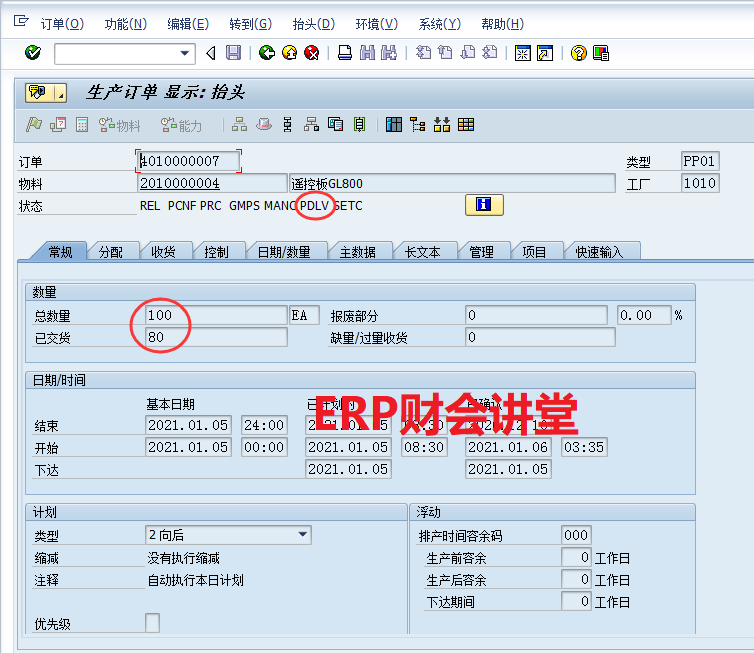

SAP中訂單結(jié)算分為三步:1.計(jì)算WIP:KKAO/KKAX2.計(jì)算差異:KKS1/KKS23.執(zhí)行結(jié)算:CO88/KO88前兩步只是計(jì)算訂單的WIP或差異金額,執(zhí)行CO88后才會(huì)生成會(huì)計(jì)憑證。結(jié)算之前,COOIS查看訂單如下:CO03查看訂單4010000007(狀態(tài)PDLV)成本如下:CO03查看訂單4010000...

|

|

在產(chǎn)品(WIP)即尚未完工的產(chǎn)品,CO月結(jié)時(shí),對(duì)狀態(tài)為PDLV的訂單計(jì)算WIP,狀態(tài)為DLV或TECO的訂單計(jì)算差異。對(duì)于生產(chǎn)訂單,CO以實(shí)際成本來計(jì)算WIP,即使用公式“投入–產(chǎn)出=WIP”。“投入”為計(jì)入訂單的各項(xiàng)成本,“產(chǎn)出”為成品入庫結(jié)轉(zhuǎn)的金額。以訂單4010000007為例,計(jì)劃數(shù)量100,實(shí)際生產(chǎn)80,狀態(tài)...

|

|

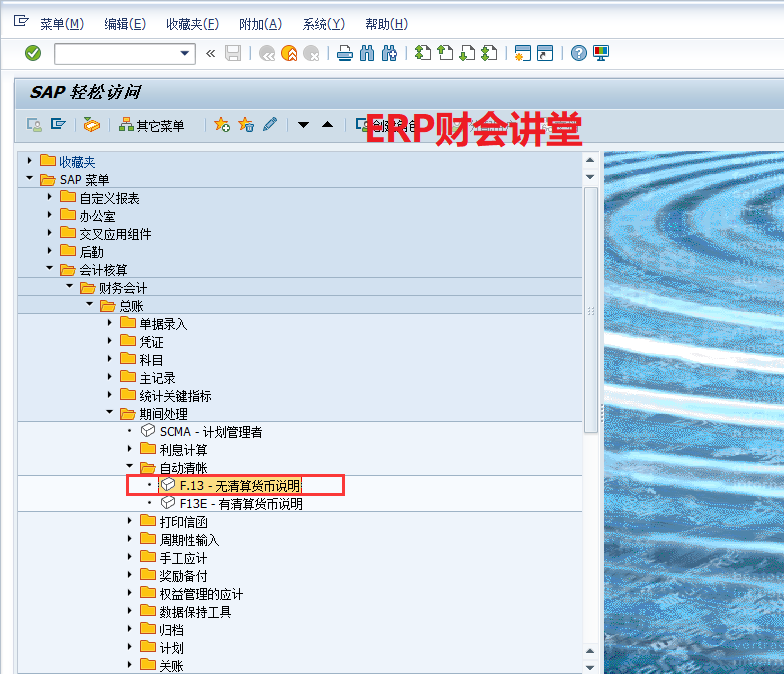

在SAP中,會(huì)計(jì)科目啟用未清項(xiàng)管理后,需要進(jìn)行清賬。例如,應(yīng)付賬款科目,付款時(shí),要通過F-51進(jìn)行清賬,而不是F-02錄入應(yīng)付賬款的借方。一般情況下,“應(yīng)付暫估”科目啟用未清項(xiàng)管理,未清的明細(xì),表示已經(jīng)采購入庫,尚未錄入供應(yīng)商發(fā)票。對(duì)于“應(yīng)付暫估”科目,采購入庫和發(fā)票校驗(yàn)會(huì)生成大量的憑證行,如果手工清賬,工作量巨大。此...

|

|

CO月結(jié)時(shí),對(duì)狀態(tài)為PDLV的訂單計(jì)算WIP,狀態(tài)為DLV或TECO的訂單計(jì)算差異,這句話我們一定要記住!!!對(duì)于DLV或TECO的生產(chǎn)訂單,生產(chǎn)已經(jīng)完成,不會(huì)再做進(jìn)一步的投料或報(bào)工。成本結(jié)算時(shí),需要將訂單的差異結(jié)轉(zhuǎn)到產(chǎn)品上。訂單差異=投入–產(chǎn)出,“投入”為計(jì)入訂單的各項(xiàng)成本,“產(chǎn)出”為成品入庫結(jié)轉(zhuǎn)的金額。以訂單401...

|

|

ERP如何查詢核對(duì)生產(chǎn)單領(lǐng)料情況操作步驟,如下圖:倉庫管理-物料出庫管理-生產(chǎn)領(lǐng)料出庫-新增領(lǐng)料出庫單進(jìn)入界面后,輸入工單單-工單狀態(tài)選全部-點(diǎn)擊查詢按鈕對(duì)應(yīng)就能顯示領(lǐng)出退料的匯總數(shù)據(jù)若需要查詢明細(xì),選中對(duì)應(yīng)單據(jù)-點(diǎn)擊出庫按鈕即可顯示

|

|

[操作步驟]1、設(shè)置計(jì)算規(guī)則,按成本中心設(shè)置不同的計(jì)算規(guī)則,不設(shè)置的成本中心默認(rèn)按通用計(jì)算規(guī)則獲取數(shù)據(jù)。2、系統(tǒng)預(yù)置了10種計(jì)算規(guī)則,例如:目前在產(chǎn)品分配標(biāo)準(zhǔn)“按用料清單”計(jì)算邏輯就是分別對(duì)應(yīng)SYS_001至SYS_004。當(dāng)然如果預(yù)置的規(guī)則不滿足需求,還可以自定義計(jì)算規(guī)則,比如需要將本期的退料和補(bǔ)料全部由本期完工產(chǎn)品...

|

|

【問題概述】系統(tǒng)計(jì)算完工產(chǎn)品成本的邏輯為:期初在產(chǎn)+本期投入,按照您設(shè)置的在產(chǎn)品分配標(biāo)準(zhǔn),計(jì)算分配給完工產(chǎn)品和在產(chǎn)品。系統(tǒng)支持前期一次性投料,跨期入庫核算入庫成本,您注意需要選擇合適的在產(chǎn)品分配標(biāo)準(zhǔn)。在產(chǎn)品分配標(biāo)準(zhǔn)不支持自定義,系統(tǒng)提供選擇的在產(chǎn)品分配標(biāo)準(zhǔn)有:不計(jì)算在產(chǎn)、完工數(shù)量、按用料清單、月末在制數(shù)等。接下來以具體...

|

|

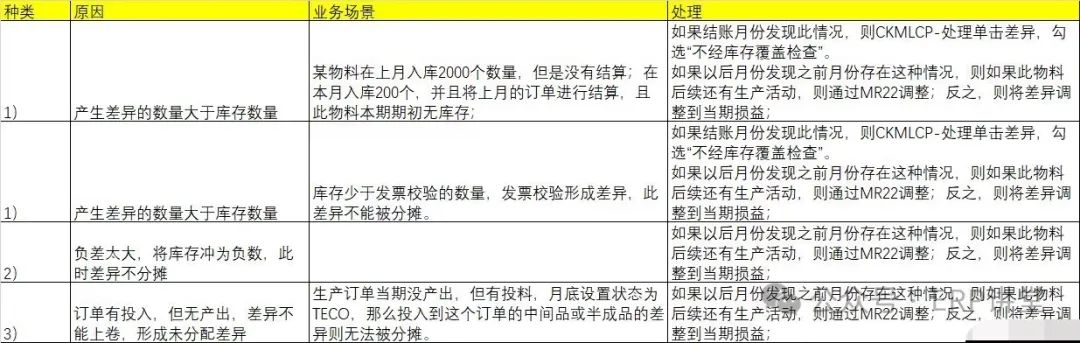

SAP物料賬未分?jǐn)?amp;未分配差異:1.當(dāng)月有262退貨或者有261發(fā)貨,但是沒有101收貨,即工單有投入,但無產(chǎn)出,則當(dāng)月工單結(jié)算差異就會(huì)形成未分?jǐn)偛町悾?.工單結(jié)算數(shù)量大于庫存數(shù)量,差異不能完全吸收就會(huì)形成未分?jǐn)偛町悾?.工單結(jié)算規(guī)則手工改變導(dǎo)致系統(tǒng)想分分不出去,形成未分?jǐn)偛町悾?.返工工單投A,然后根據(jù)產(chǎn)出數(shù)...

|

|

在制造業(yè)的激烈競爭中,產(chǎn)品成本計(jì)算是企業(yè)保持競爭優(yōu)勢的關(guān)鍵環(huán)節(jié)。作為成本會(huì)計(jì),我們不僅要精確計(jì)算每一款產(chǎn)品的成本,還要確保成本計(jì)算的程序既科學(xué)又高效。今天,就讓我們一起走進(jìn)制造業(yè)產(chǎn)品成本計(jì)算的世界,探索其中的程序與奧秘。一、產(chǎn)品成本計(jì)算的前置工作在開始產(chǎn)品成本計(jì)算之前,我們需要做好一系列前置工作,確保后續(xù)計(jì)算的順利進(jìn)行...

|

|

標(biāo)準(zhǔn)成本是指根據(jù)產(chǎn)品的設(shè)計(jì)要求,在正常生產(chǎn)條件下應(yīng)該達(dá)到的成本。它通常由直接材料和直接人工以及間接制造費(fèi)用組成。標(biāo)準(zhǔn)成本是一種目標(biāo)或期望成本,通常用于衡量實(shí)際成本是否偏離了預(yù)期。如何計(jì)算標(biāo)準(zhǔn)成本:產(chǎn)品標(biāo)準(zhǔn)成本=BOM標(biāo)準(zhǔn)用量x最新材料采購價(jià)格+ST標(biāo)準(zhǔn)工時(shí)x每工時(shí)標(biāo)準(zhǔn)人工成本+ST標(biāo)準(zhǔn)工時(shí)x每工時(shí)標(biāo)準(zhǔn)制造費(fèi)用1.確定直...

|

|

目標(biāo)成本計(jì)算用途系統(tǒng)將計(jì)算目標(biāo)成本,以便使用相同的基準(zhǔn)來確定控制成本與計(jì)劃成本之間的差異。通過將已確認(rèn)數(shù)量除以計(jì)劃數(shù)量,可將計(jì)劃成本調(diào)整為實(shí)際成本。前提目標(biāo)成本的計(jì)算由目標(biāo)成本版本控制,該版本在按期間計(jì)算的產(chǎn)品成本或按訂單計(jì)算的產(chǎn)品成本的定制中定義。特征目標(biāo)成本的計(jì)算方法取決于目標(biāo)成本版本:●目標(biāo)成本版本0(與結(jié)算相關(guān)...

|

|

說明:1.原材料采用移動(dòng)平均價(jià)核算;產(chǎn)成品采用計(jì)劃(標(biāo)準(zhǔn))成本核算;2.生產(chǎn)控制中采用MaketoStock方式,產(chǎn)成品或半成品的成本通過生產(chǎn)訂單進(jìn)行歸集核算;3.由于生產(chǎn)周期短,在SAP系統(tǒng)中不進(jìn)行在制品的核算;對(duì)月末尚未進(jìn)行最后確認(rèn)的生產(chǎn)訂單中存在的尚未轉(zhuǎn)出的生產(chǎn)成本暫計(jì)入在制品科目,下月關(guān)閉該生產(chǎn)訂單時(shí)系統(tǒng)自動(dòng)將...

|

|

SAP系統(tǒng)標(biāo)準(zhǔn)功能可以實(shí)現(xiàn)序列號(hào)管理。其系統(tǒng)配置也不復(fù)雜。但是不少企業(yè)卻使用不起來。包括不少SAP顧問,都覺得SAP序列號(hào)管理比較難做。從筆者的角度看,其實(shí)這大部分情況是在序列號(hào)業(yè)務(wù)使用中,沒有抓住要點(diǎn)。在這里,筆者就以一個(gè)減速機(jī)的項(xiàng)目為例,對(duì)序列號(hào)業(yè)務(wù)管理中的要點(diǎn)做一些說明。要點(diǎn)一:序列號(hào)管理的時(shí)間。在序列號(hào)這個(gè)業(yè)務(wù)...

|

|

(一)數(shù)據(jù)整理及導(dǎo)入提供前月結(jié)帳完畢后的完整的資產(chǎn)負(fù)債表。財(cái)務(wù)期初數(shù)據(jù)導(dǎo)入順序:(1)維護(hù)尚未存在的供應(yīng)商/客戶主數(shù)據(jù),注意相同供應(yīng)商/客戶可統(tǒng)一使用同一編號(hào);(2)固定資產(chǎn)、無形資產(chǎn)主數(shù)據(jù)及其明細(xì)導(dǎo)入,檢查無誤后過帳到總帳;(3)應(yīng)收/應(yīng)付明細(xì)未清項(xiàng)目導(dǎo)入,要求進(jìn)行帳齡的劃分;(4)一般總帳未清項(xiàng)和總帳科目余額導(dǎo)入;...

|

|

內(nèi)容目錄標(biāo)準(zhǔn)成本定義及SAP中的實(shí)現(xiàn)方法標(biāo)準(zhǔn)成本SAP中的基本賬務(wù)體系功能范圍5101科目計(jì)入和結(jié)轉(zhuǎn)規(guī)則標(biāo)準(zhǔn)成本和實(shí)際成本差異詳解一、標(biāo)準(zhǔn)成本定義及SAP中的實(shí)現(xiàn)方法標(biāo)準(zhǔn)成本定義:標(biāo)準(zhǔn)成本是通過精確的調(diào)查、分析與技術(shù)測定而制定,用來評(píng)價(jià)實(shí)際成本、衡量工作效率的一種預(yù)計(jì)成本。實(shí)際業(yè)務(wù)中,標(biāo)準(zhǔn)成本是以對(duì)自制產(chǎn)成品一定規(guī)則建...

|

|

財(cái)務(wù)月結(jié)開始前需要的操作步驟順序號(hào)步驟描述事務(wù)代碼輸入和輸出1工資計(jì)提、各項(xiàng)費(fèi)用入賬F-02錄入科目及金額2確認(rèn)系統(tǒng)銷售開票完成VF04/VF05N檢查是否有未開票及無憑證3確認(rèn)采購發(fā)票校驗(yàn)已經(jīng)完成MIR5/MIR6是否有預(yù)制未過賬4打開下月物料賬期MMPV月初1號(hào)前打開5打開下月財(cái)務(wù)賬期OB52月初1號(hào)前打開6固定資...

|

400 186 1886

400 186 1886

晴公司官網(wǎng)")